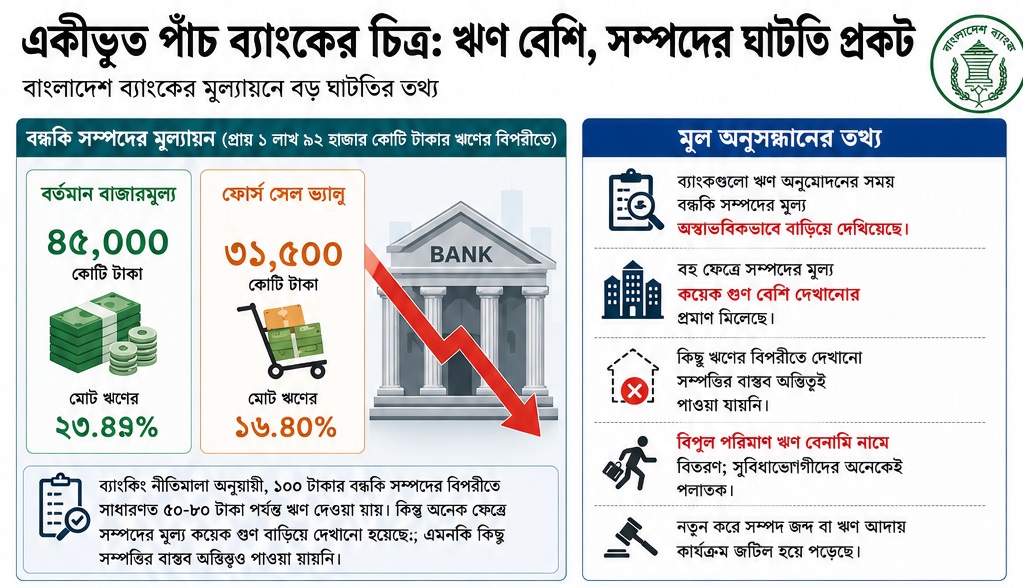

একীভূত হওয়া পাঁচ ব্যাংকের ঋণের বিপরীতে রাখা বন্ধকি সম্পদের বড় ধরনের ঘাটতি পেয়েছে বাংলাদেশ ব্যাংক। কেন্দ্রীয় ব্যাংকের নিয়োগ দেওয়া সার্ভেয়ার প্রতিষ্ঠানের মূল্যায়নে দেখা গেছে, প্রায় ১ লাখ ৯২ হাজার কোটি টাকার ঋণের বিপরীতে বন্ধকি সম্পত্তির বর্তমান বাজারমূল্য মাত্র ৪৫ হাজার কোটি টাকা। অর্থাৎ মোট ঋণের বিপরীতে সম্পদের কভারেজ মাত্র ২৩ দশমিক ৪৭ শতাংশ।

আর দ্রুত বিক্রির ক্ষেত্রে এসব সম্পদের সম্ভাব্য মূল্য বা ফোর্স সেল ভ্যালু ধরা হয়েছে ৩১ হাজার ৫০০ কোটি টাকা। যা মোট ঋণের ১৬ দশমিক ৪০ শতাংশ। বাংলাদেশ ব্যাংকের সাম্প্রতিক এক প্রতিবেদনে এ তথ্য উঠে এসেছে।

ব্যাংকিং খাতের নিয়ম অনুযায়ী, সাধারণত ১০০ টাকার বন্ধকি সম্পদের বিপরীতে ৫০ থেকে ৮০ টাকা পর্যন্ত ঋণ দেওয়া হয়। কিন্তু তদন্তে দেখা গেছে, সংশ্লিষ্ট ব্যাংকগুলো ঋণ অনুমোদনের সময় বন্ধকি সম্পদের মূল্য অস্বাভাবিকভাবে বাড়িয়ে দেখিয়েছে।

সার্ভেয়ার প্রতিষ্ঠানের যাচাইয়ে বহু ক্ষেত্রে সম্পদের মূল্য কয়েক গুণ বেশি দেখানোর প্রমাণ মিলেছে। এমনকি কিছু ঋণের বিপরীতে দেখানো সম্পত্তির বাস্তব অস্তিত্বও পাওয়া যায়নি।

একীভূত হওয়া পাঁচ ব্যাংকের মধ্যে সবচেয়ে নাজুক অবস্থায় রয়েছে ফার্স্ট সিকিউরিটি ইসলামী ব্যাংক, গ্লোবাল ইসলামী ব্যাংক ও ইউনিয়ন ব্যাংক। এসব ব্যাংকের অধিকাংশ ঋণের বিপরীতে দেখানো সম্পত্তির বাস্তবতা মেলেনি।

পাশাপাশি বিপুল পরিমাণ ঋণ বেনামি গ্রাহকের নামে বিতরণ করা হয়েছে। সংশ্লিষ্ট সুবিধাভোগীদের অনেকে পলাতক থাকায় নতুন করে সম্পদ জব্দ বা ঋণ আদায় কার্যক্রমও জটিল হয়ে পড়েছে।

তবে তুলনামূলকভাবে এক্সিম ব্যাংক ও সোশ্যাল ইসলামী ব্যাংকের অবস্থা কিছুটা ভালো বলে প্রতিবেদনে উল্লেখ করা হয়েছে।

এ পরিস্থিতিতে সমস্যাগ্রস্ত সম্পদ ব্যবস্থাপনায় অ্যাসেট ম্যানেজমেন্ট কোম্পানি (এএমসি) গঠনের সুপারিশ করতে যাচ্ছে বাংলাদেশ ব্যাংক। পরিকল্পনা অনুযায়ী, এসব ঝুঁকিপূর্ণ ও খেলাপি সম্পদ এএমসির কাছে হস্তান্তর করা হতে পারে।

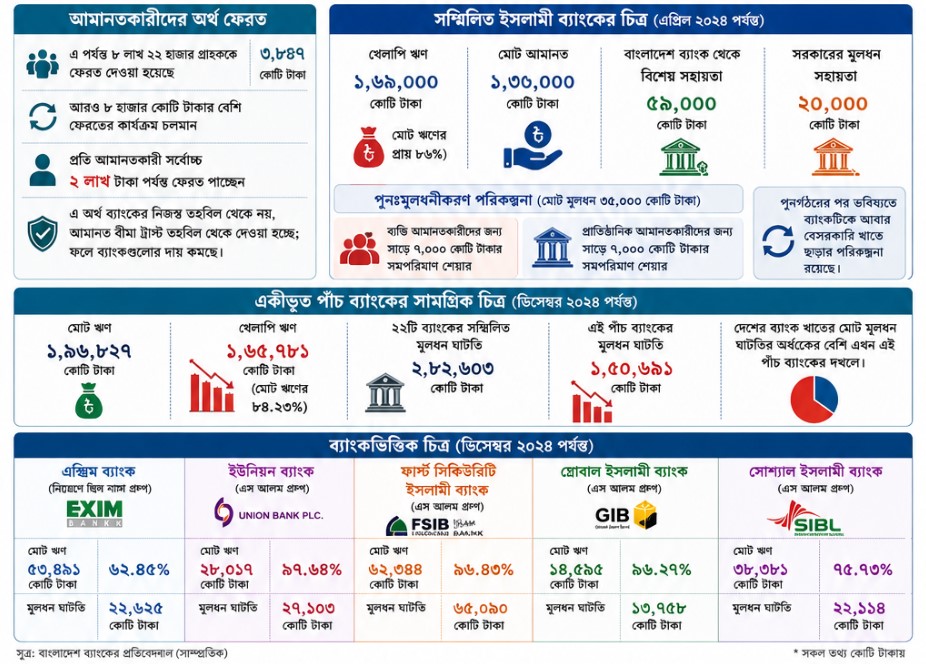

অন্যদিকে, একীভূত পাঁচ ব্যাংকের আমানতকারীদের অর্থ ফেরত দিতে আমানত বীমা ট্রাস্ট তহবিল ব্যবহার করছে কেন্দ্রীয় ব্যাংক। বাংলাদেশ ব্যাংকের নিয়োগ দেওয়া প্রশাসকদের মাধ্যমে এখন পর্যন্ত ৮ লাখ ২২ হাজার গ্রাহককে মোট ৩ হাজার ৮৮৭ কোটি টাকা ফেরত দেওয়া হয়েছে।

আরও ৮ হাজার কোটি টাকার বেশি ফেরতের কার্যক্রম চলমান রয়েছে। বর্তমান ব্যবস্থায় একজন আমানতকারী তার হিসাবে যত অর্থই থাকুক না কেন, সর্বোচ্চ ২ লাখ টাকা পর্যন্ত ফেরত পাচ্ছেন।

এ অর্থ ব্যাংকগুলোর নিজস্ব তহবিল থেকে নয়, বরং আমানত বীমা ট্রাস্ট তহবিল থেকে দেওয়া হচ্ছে। ফলে ব্যাংকগুলোর দায়ও সমপরিমাণ কমছে।

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, সম্মিলিত ইসলামী ব্যাংকের খেলাপি ঋণ চলতি বছরের এপ্রিল শেষে বেড়ে দাঁড়িয়েছে ১ লাখ ৬৯ হাজার কোটি টাকায়। যা মোট ঋণের প্রায় ৮৬ শতাংশ।

একই সময়ে ব্যাংকটির আমানত কমে হয়েছে ১ লাখ ৩০ হাজার কোটি টাকা। ব্যাংকটিকে টিকিয়ে রাখতে কেন্দ্রীয় ব্যাংক থেকে বিশেষ সহায়তা হিসেবে দেওয়া হয়েছে আরও ৫৯ হাজার কোটি টাকা।

ব্যাংকটির পুনঃমূলধনীকরণের অংশ হিসেবে সরকার ইতিমধ্যে ২০ হাজার কোটি টাকা দিয়েছে। যদিও মোট মূলধনের পরিমাণ ধরা হয়েছে ৩৫ হাজার কোটি টাকা।

বাকি অর্থের মধ্যে ব্যক্তি আমানতকারীদের জন্য সাড়ে ৭ হাজার কোটি টাকার এবং প্রাতিষ্ঠানিক আমানতকারীদের জন্য আরও সাড়ে ৭ হাজার কোটি টাকার সমপরিমাণ শেয়ার ইস্যুর পরিকল্পনা রয়েছে।

পুনর্গঠনের পর ভবিষ্যতে ব্যাংকটিকে আবার বেসরকারি খাতে ছেড়ে দেওয়ার পরিকল্পনাও রয়েছে।

বাংলাদেশ ব্যাংকের তথ্য বলছে, গত ডিসেম্বর শেষে একীভূত পাঁচ ব্যাংকের মোট ঋণের পরিমাণ ছিল ১ লাখ ৯৬ হাজার ৮২৭ কোটি টাকা। এর মধ্যে খেলাপি ঋণের পরিমাণ ছিল ১ লাখ ৬৫ হাজার ৭৮১ কোটি টাকা। যা মোট ঋণের ৮৪ দশমিক ২৩ শতাংশ। অর্থাৎ মোট ঋণের পরিমাণ কিছুটা কমলেও খেলাপি ঋণের হার বেড়েছে।

দেশের ব্যাংক খাতের মোট মূলধন ঘাটতির অর্ধেকের বেশি এখন এই পাঁচ ব্যাংকের দখলে। গত ডিসেম্বর পর্যন্ত ২২টি ব্যাংকের সম্মিলিত মূলধন ঘাটতি ছিল ২ লাখ ৮২ হাজার ৬০৩ কোটি টাকা। এর মধ্যে শুধু এই পাঁচ ব্যাংকের ঘাটতিই ১ লাখ ৫০ হাজার ৬৯১ কোটি টাকা।

একীভূত হওয়া ব্যাংকগুলোর মধ্যে তুলনামূলক ভালো অবস্থানে থাকা এক্সিম ব্যাংকের ডিসেম্বর শেষে মোট ঋণ ছিল ৫৩ হাজার ৪৯১ কোটি টাকা। এর মধ্যে ৬২ দশমিক ৪৫ শতাংশ ছিল খেলাপি ঋণ।

ব্যাংকটির মূলধন ঘাটতি দাঁড়িয়েছে ২২ হাজার ৬২৫ কোটি টাকা। একীভূত হওয়ার আগে ব্যাংকটির নিয়ন্ত্রণ ছিল নাসা গ্রুপের চেয়ারম্যান নজরুল ইসলাম মজুমদারের হাতে।

অন্যদিকে, এস আলম গ্রুপের নিয়ন্ত্রণাধীন ব্যাংকগুলোর মধ্যে সবচেয়ে খারাপ অবস্থায় রয়েছে ইউনিয়ন ব্যাংক। ব্যাংকটির ২৮ হাজার ১৭ কোটি টাকার ঋণের মধ্যে ৯৭ দশমিক ৬৪ শতাংশই খেলাপি। ব্যাংকটির মূলধন ঘাটতি দাঁড়িয়েছে ২৭ হাজার ১০৩ কোটি টাকা।

ফার্স্ট সিকিউরিটি ইসলামী ব্যাংকের ৬২ হাজার ৩৪৪ কোটি টাকার ঋণের মধ্যে ৯৬ দশমিক ৪৩ শতাংশ খেলাপি। ব্যাংকটির মূলধন ঘাটতি ৬৫ হাজার ৯০ কোটি টাকা।

গ্লোবাল ইসলামী ব্যাংকের ১৪ হাজার ৫৯৫ কোটি টাকার ঋণের মধ্যে ৯৬ দশমিক ২৭ শতাংশ খেলাপি। ব্যাংকটির মূলধন ঘাটতি ১৩ হাজার ৭৫৮ কোটি টাকা।

এদিকে সোশ্যাল ইসলামী ব্যাংকের ৩৮ হাজার ৩৮১ কোটি টাকার ঋণের বিপরীতে খেলাপি ঋণের হার ৭৫ দশমিক ৭৩ শতাংশ। ব্যাংকটির মূলধন ঘাটতি দাঁড়িয়েছে ২২ হাজার ১১৪ কোটি টাকা।